市場分析レポート 2026年3月19日 — FOMCタカ派で相場転換

本日の市場概況

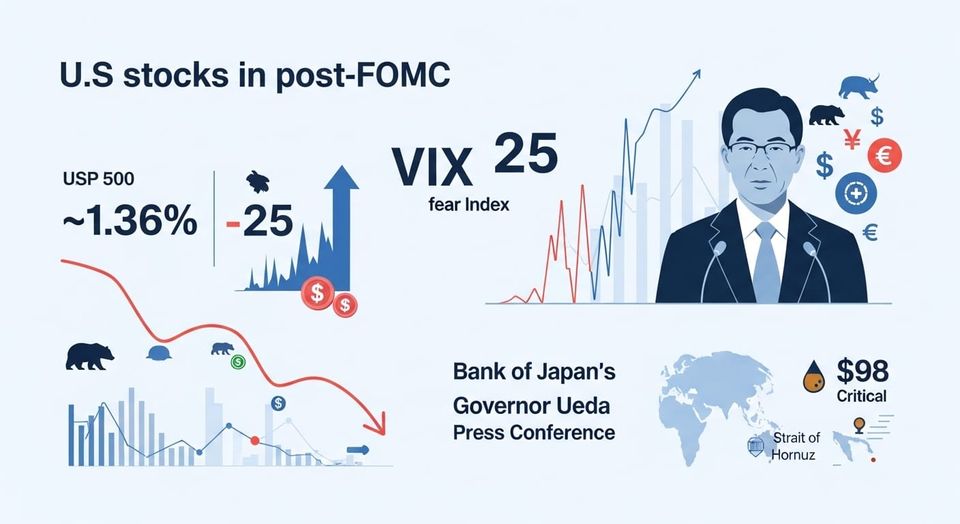

米国市場はFOMC(米連邦公開市場委員会)の据え置き決定を受けて、失望売りに見舞われています。

S&P500は6,624.70と前日比1.36%安。NASDAQ総合指数は22,152.42で同1.46%下落し、ダウ平均は46,225.15まで落ち込んで同1.63%安となっています。特にダウ平均は今年の最安値を更新し、200日移動平均線を割り込む弱気な展開が続いています。

VIX(VIX恐怖指数)は26.10と4.03%上昇し、FOMC前の23.58から上振れしています。これは市場参加者のリスク回避姿勢が急速に高まっていることを示しています。

為替市場ではドル円が159.29円まで上昇し、160円のライン目前に迫っています。円安が進行する中、財務省・片山大臣は「ファンダメンタルズに反映されない動き」として介入示唆を出しており、160円を超えた場合の為替介入リスクが急速に高まっています。

米債市場では、米10年債利回りが4.26%まで上昇し、前日比1.36%のジリ上げを継続しています。スティープニング(短期債と長期債の利回り格差拡大)も継続しており、米2年債は3.61%となっています。

商品市場では極度の二転三転が続いています。WTI原油先物は96.51ドルから98.10ドルへ値を上げ、ホルムズ海峡の継続的な封鎖懸念を背景に100ドルの心理的節目が目前に迫っています。一方、金(先物)は4,620.50ドルと5.51%の急落となり、2日間の累計で8%を超える下落を記録しています。これはFOMC後の高金利長期化見込みを反映した動きです。

主要ニュースと背景

FOMC結果:金利据え置きで年1回利下げ維持

米連邦準備制度理事会はフェデラルファンド金利(FF金利)を3.5~3.75%に据え置く決定を下しました。表面的には年内の利下げ1回維持の見込みですが、四半期経済見通し(SEP)の内容がマーケットに冷水を浴びせかけています。インフレ見通しを2.7%に上方修正(前回2.4%)し、パウエル議長は「各会合ごとに判断する」というタカ派的な発言姿勢を崩していません。6月利下げの確率は大幅に低下しており、スタグフレーション(低成長とインフレの共存)的な経済環境が定着しつつあります。

PPIインフレが予想超え

FOMCの直前に発表された生産者物価指数(PPI)は前月比で0.7%上昇となり、市場予想を上回りました。この予想外のインフレ指標がタカ派的なFOAM解釈とともに、スタグフレーション的な相場環境を鮮明にしています。

ホルムズ海峡の重大局面

イスラエルがイランのLNG施設を攻撃したことを受けて、ホルムズ海峡の通航状況はさらに悪化しています。北米石油協会のデータによると、イラン報復を懸念したタンカー通航は97%減まで激減し、事実上の封鎖状態に陥っています。通航封鎖が25日を超えると、シップのタンク容量が満杯になり採油が物理的に不可能となる臨界点が3月26日前後に到来します。

その結果、WTI原油先物はすでに月間累計で44%の上昇を記録しており、ホルムズ経由の石油供給が世界的な石化産業の供給チェーンに波及し始めています。特に半導体材料(ヘリウム、臭素)の25%以上がイラン・ホルムズ経由で供給されているため、IC製造コストの上昇リスクが顕在化しつつあります。

TSMC売上高が過去最高水準へ

半導体の課題がある中、台湾積電(TSMC)は1月売上高が前年同月比37%増の過去最高水準を達成しています。2ナノメートル(2nm)工程への量産移行が進み、資本支出(capex)も54億ドル増強されているなど、人工知能(AI)需要の底堅さを示す強い材料です。ただし、株価は今週6.09%の調整局面にあり、高い株価収益率(PER)がFOAM後のリスク回避局面で圧力を受けています。

金(先物)の異常な下げ

金先物が2日連続で急落し、累計で8%を超える下落となったことは通常のマーケット動向として説明しにくい局面です。一般的に金は「有事の金」として、インフレやリスク時に買われる資産です。しかし今回の金の急落は高金利長期化の強烈な織り込みを示す一方で、レバレッジ解除(デレバレッジ)によるマージンコール連鎖の可能性も浮上しています。株式と金が同時に売られるスタグフレーション期の強制売りパターンが再現されている可能性に注意が必要です。

今日の大局分析

米国市場の転換点

S&P500(指数)の今週の下落幅は2022年以降で最悪ペースです。FOMC通過後も失望売りが加速し、Dow平均が200日移動平均線を割り込んだことは、短期的な下げトレンドの強さを示しています。VIX恐怖指数が26台に乗せたことで、次は25~30台の上限が意識される段階に移行しています。

半導体セクターの課題と機会

TSM、Advanced Micro Devices(AMD)、NVIDIA(NVDA)などの半導体大手のファンダメンタルズは強固です。TSMC は世界シップの72%を製造し、1兆ドル産業へと成長するAI需要を背景に、売上高が過去最高水準に達しています。ただし、ホルムズ海峡の封鎖が長期化すれば、半導体製造に必要なヘリウムや臭素などの材料供給が逼迫し、製造コストが上昇する可能性があります。FOMC通過後の押し目エントリー機会を慎重に探る段階です。

エネルギーセクターの強気継続

Schlumberger(SLB)などのエネルギー関連企業は、WTI原油が97~98ドルという高水準で強気が継続しています。原油が100ドルを突破すれば、掘削需要が加速し、SLBのアップサイド(上値)が拡大する可能性があります。

高金利の長期化と資産価値の圧力

米10年債利回りが4.26%まで上昇し、前日比でさらに0.03%上昇しています。逆イールド(10年債利回り4.26% - 2年債利回り3.61% = 65ベーシスポイント)の縮小は、スティープニング(利回り曲線の急勾配化)がスタグフレーション環境を織り込んでいることを示しています。グロース株全般に対する評価益の圧力が増大しています。

ドル円の160円ライン攻防

ドル円が159.29円で160円ライン目前です。日銀の植田総裁会見(本日日本時間15時30分)で、正常化加速シグナルがなければ、FOMCのタカ派効果と高インフレ環境で160~161円を試す展開となる可能性があります。一方、日銀が正常化加速を示唆すれば、157~158円への急落が想定されます。

銘柄深掘り調査

AMD(Advanced Micro Devices)- 強烈な買い材料

Meta Platforms(Meta)がAMDのInstinct MI450 GPU(6GW相当)およびEPYC CPUを100億ドル規模で購入する契約を発表しました。これはMetaがAMDに最大1億6,000万株(発行済みの約10%)の購入ワラントを付与する、歴史的なメガディールです。

この契約はAIアクセラレータ市場でAMDがNVIDIA(NVIDIA)の実質的な代替企業として地位を確立したことを示唆しています。2026年売上成長率は34%が予想されており、新しいRyzen AI Embedded P100シリーズ(CPU コア2倍、GPU演算8倍)の発表とあわせて、FOMC通過後の最有力エントリー候補となります。アナリスト目標株価は平均274~290ドル(高値380ドル)で、上昇余地は40~50%に及びます。

TSMC(Taiwan Semiconductor Manufacturing)- ファンダメンタル強固

JPMorgan Chase & Co.(JPモルガン)は2026年を「another strong year」と位置付け、米ドル建て売上成長率は30%を予想しています。PT(目標株価)はNT$2,100に設定されています。Goldman Sachs(ゴールドマン・サックス)も目標株価を大幅に引き上げており、2ナノメートル工程の完売と人工知能(AI)需要の継続性が確認されています。

現在の株価は340~350ドル台ですが、アナリスト目標は391~401ドル(DA Davidson は450ドル)で、上昇余地は15~25%です。ただし、台湾の地政学的リスク、およびホルムズ海峡のエネルギー供給逼迫がコスト上昇をもたらすリスクが残存しています。

LRCX(Lam Research)- 含み損継続も好材料が積み上がる

2026年「World's Most Ethical Companies」(最も倫理的な企業)にEthisphereから4年連続で選出された唯一のウェーハファブ設備(WFE)企業です。IBMとの共同研究(sub-1nm ロジックスケーリング、3月10日発表)も好材料です。

株価は現在212.20ドル、2月25日の過去最高値249.18ドルからは14.8%の下落となっています。アナリスト目標は平均231~284ドルで上昇余地は8~35%ですが、Barclays等は「equal weight」(中立)の評価を維持しており、上値が限定的と見立てられています。

SLB(Schlumberger NV)- ネガティブプリアナウンスで警戒

Schlumberger(シュルンベルジェ)は3月13日に第1四半期(Q1)2026年の業績予告を出し、ホルムズ海峡の封鎖に伴う中東オペレーションの重大障害を開示しました。具体的には、機材をケープ・オブ・グッド・ホープ経由で迂回輸送するコスト増や、高リスクゾーンでのクルー撤退費用が発生しており、マージン圧迫が顕在化しています。

アナリストのコンセンサスはBuy維持ですが、プリアナウンス後のサプライズ開示リスクが増大しているため、4月予定のQ1決算公開まで新規エントリーは慎重な判断が求められます。

日本株:本日15:30の日銀植田会見が最大注目

ソニーグループ(6758.T)- 高PER株が失望売りの直撃を受ける

2025年度第3四半期の売上高は9.4兆円(前年比+2.3%)、営業利益は1.3兆円(同+21.0%)で増収増益を継続しています。アナリスト23人による「強気」推奨が示す通り、目標株価は4,960円で現在値3,286円から51.0%の上昇余地があります。

ただし、FOMC後のリスクオフ環境下では、高PER株であるソニーがシグナルで21ポイントの大幅悪化を記録しており、本日の日銀会見の据え置き確認後にエントリー判断を行うべき局面です。

アドバンテスト(6857.T)- AI半導体テスタで最高益

第3四半期の売上高は8,005億円(前年比+46.3%)、営業利益は3,460億円(同+110.8%)と業績モメンタムが最強です。通期見通しは売上高1兆700億円、営業利益4,540億円に上方修正されており、SoC(システムオンチップ)テスタ市場規模も65~69億ドルへ上方修正されています。

日銀の据え置き確認後の押し目エントリーが検討対象となります。

トヨタ自動車(7203.T)- ダブル逆風で警戒

2026年3月期の純利益は前期比44%減の2兆6,600億円となる見込みです。米国関税の影響だけで1兆4,000億円の利益押し下げ要因となっており、さらに円高が進行すれば追加悪化リスクを抱えています。植田会見で正常化加速シグナルが出されれば、輸出株全般が全面的な売却圧力に晒される可能性が高いため、現時点では見送りが無難です。

日本郵船(9101.T)- ホルムズテーマの過熱感

3月18日終値は6,182円(+4.02%)でホルムズ物色が継続しているものの、アナリスト目標値5,261円に対して14.9%のプレミアムが生じており、過熱感が見られます。3月26日の採油不能臨界点でホルムズ海峡の危機が再燃した場合には急騰が想定されますが、この局面は短期トレード限定での検討が適切です。

リスクシナリオ

シナリオ①:VIX恐怖指数が30台へ突入→グロースクラッシュ

現在VIX恐怖指数は26.10まで上昇しており、次は25~30台の上限が意識される段階です。VIXが30台に突入する場合、NASDAQは5%以上の急落リスクが発生します。S&P500のサポートレベルは6,400~6,500ドルが想定されており、テスト局面に陥る可能性があります。

シナリオ②:原油100ドル突破×CPI再加速→Fed利上げ再開論

WTI原油がすでに97~98ドルまで上昇しており、ホルムズ海峡の封鎖が定着すれば100ドル突破は確実です。その場合、4月初旬のCPI(消費者物価指数)が再加速を示せば、5月のFOMC(米連邦公開市場委員会)会合で利上げ再開論が台頭し、グロース株には致命的な環境となります。

シナリオ③:金の急落継続→マージンコール連鎖

金(先物)が4,600ドル台に突入し、2日間で8%を超える下落を記録しています。レバレッジ解除(デレバレッジ)が他資産の売却を連鎖的に呼ぶリスクがあります。2022年6月に「株・債券・金のトリプル安」が発生した事例に類似した状況が再現される可能性があります。

まとめと今後の注目点

本日のマーケットは、FOMC(米連邦公開市場委員会)の据え置き決定に対する失望売りが加速し、S&P500が1.36%下落、VIX恐怖指数が26台に乗せるリスクオフ相場となっています。

半導体大手(TSMC、AMD)やエネルギー関連企業(SLB)のファンダメンタルズは強固ですが、短期的なPER圧力とホルムズ海峡の封鎖による供給チェーン逼迫リスクが同時に顕在化しており、慎重な銘柄選別が求められています。

何よりも注視すべきは、本日日本時間15時30分の日銀植田総裁会見です。据え置き確認だけでなく、正常化加速シグナルの有無がドル円(160円ライン目前)および日本株全般に大きな影響を与えます。

次のセッションではNFP(非農業部門雇用者数)発表(4月3日)、CPI発表(4月初旬)、次回FOMC(4月28~29日)、パウエル議長退任(5月予定)といった重大イベントが控えており、スタグフレーション環境下での資産配分の再評価が避けられない局面です。

本記事はAIが自動生成した市場分析です。投資は自己責任でお願いします。本記事の内容は投資助言ではありません。